Bà Nguyễn Hoài An, Giám đốc Cấp cao, Chi nhánh Hà Nội, CBRE Việt Nam

Thị trường Văn phòng Hà Nội

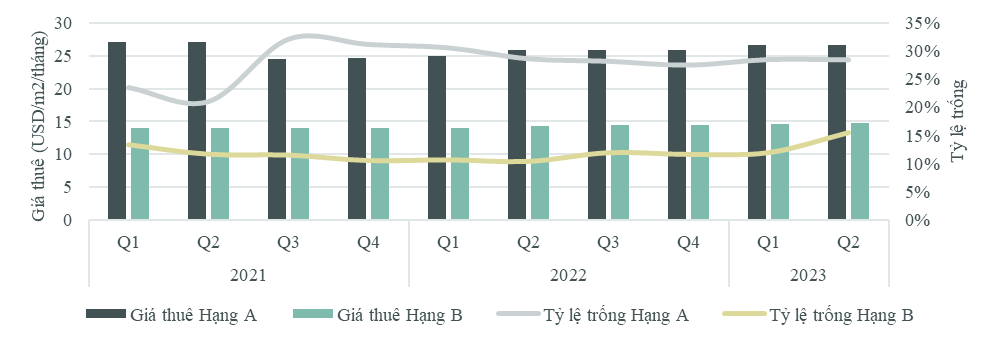

Trong Q2/2023, thị trường văn phòng Hà Nội ghi nhận thêm một dự án hạng B mới đi vào hoạt động, Vinaconex Diamond Tower, với tổng diện tích thuê hơn 36.000 m2 NLA tại quận Hai Bà Trưng, nâng tổng nguồn cung văn phòng tại Hà Nội lên đến hơn 1,68 triệu m2 NLA vào cuối quý 2. Trong đó, các dự án Hạng A chiếm 37% tổng nguồn cung. Trong quý vừa qua, CBRE ghi nhận tỷ lệ hấp thụ ở ngưỡng mức âm, khoảng hơn 5.000 m2 do một số khách thuê thu hẹp diện tích hoặc chuyển tới văn phòng tự sử dụng của đối tác. Nhóm ngành Công nghệ thông tin là một trong những nhóm ghi nhận hoạt động tích cực trong Q2 2023, chiếm phần lớn, khoảng 57% tổng số giao dịch giao dịch lớn ghi nhận bởi CBRE tại Hà Nội, tiếp sau là nhóm Chứng khoán và Dược phẩm, chiếm lần lượt 14% và 8% lượng giao dịch

Về mặt bằng giá thuê, giá thuê trung bình văn phòng hạng A được ghi nhận không thay đổi so với quý trước tuy nhiên vẫn tăng 2,7% so với cùng kỳ năm ngoái, đạt 26,6 USD/m2/tháng. Trong khi đó, giá thuê văn phòng hạng B tăng nhẹ do sự góp mặt của nguồn cung mới hạng B, với mức giá trung bình là 14,7 USD/m2/tháng, ghi nhận tăng 0,8% theo quý và tăng 2,7% theo năm.

Về tỷ lệ trống, tỷ lệ trống ở văn phòng hạng A ghi nhận ở mức 28,5%, giảm 0,1 đpt theo quý và 0,2 đpt theo năm. Do nguồn cung mới đi vào hoạt động, tỷ lệ trống văn phòng hạng B tăng 3,6 đpt theo quý và tăng 5,1 đpt theo năm, đạt 15,5%.

Giá thuê và tỷ lệ trống của văn phòng Hạng A ở Hà Nội nêu trên được ghi nhận bao gồm tòa văn phòng Technopark Tower (là dự án văn phòng nằm ở ngoại thành Hà Nội, ngoài các khu vực văn phòng chính hiện hữu). Nếu không tính dự án này, giá thuê của văn phòng Hạng A đạt mức 29,4 USD/m2/tháng, còn tỷ lệ trống ở ngưỡng 17,0%.

Thị trường Văn phòng Hà Nội, Hoạt Động Thị Trường (*)

(*) Giá thuê và Tỷ lệ trống của văn phòng Hạng A bao gồm ảnh hưởng của tòa văn phòng TechnoPark từ Quý 3/2021

Nguồn: BP. Nghiên cứu CBRE, Quý 2/2023

Giá chào thuê chưa bao gồm phí dịch vụ và VAT.

Xu hướng chứng chỉ Xanh cho văn phòng đang phát triển mạnh mẽ ở Hà Nội khi trở thành tiêu chí lựa chọn ưu tiên của nhiều khách thuê. Thống kê của CBRE cho thấy, hiện tại có khoảng 33% nguồn cung văn phòng hạng A, trong đó có các tòa như Capital Place, Lancaster Luminaire, TechnoPark Tower, đã đạt chứng chỉ LEED. Trong khoảng 2023 - 2025, dự kiến gần 40% các dự án văn phòng trong tương lai sẽ được phát triển và xây dựng nhằm đạt các chứng chỉ Xanh như LEED và WELL.

Thị trường văn phòng Hà Nội được dự kiến sẽ tiếp tục chứng kiến các tòa nhà văn phòng có quy mô đi vào hoạt động trong nửa cuối 2023, với tổng diện tích NLA trên 90.000 m2. Một vài dự án lớn điển hình sẽ khai trương trong năm nay là Lotte Mall West Lake Hanoi, Diamond Park Plaza, v.v. Trong thời điểm còn nhiều thách thức kinh tế, giá thuê ở cả Hạng A và Hạng B được dự đoán sẽ được giữ ổn định ở mức hiện tại trong năm nay. Bên cạnh đó, tỷ lệ trống của các tòa nhà hiện hữu cũng được dự đoán sẽ chịu áp lực lớn tới từ sự ảnh hưởng của làn sóng nguồn cung mới này.

Thị trường Bán lẻ Hà Nội

Trong nửa đầu năm 2023, thị trường bán lẻ tiếp tục đà tăng trưởng của quý trước. Theo số liệu của Tổng cục Thống kê, tổng mức bán lẻ hàng hóa tại Hà Nội trong 6 tháng đầu năm nay đạt 235,6 nghìn tỷ đồng, tăng 10,3% so với cùng kỳ năm ngoái.

|

Thị trường Bán lẻ Hà Nội, Hoạt Động Thị Trường |

Nguồn: BP. Nghiên cứu CBRE, Quý 2/2023

Giá chào thuê cho tầng trệt, chưa bao gồm thuế GTGT và phí dịch vụ.

Trong nửa đầu năm nay, thị trường Hà Nội chào đón một dự án mới là khối đế bán lẻ tòa Lancaster Luminaire ở quận Đống Đa với 6.630 m2 diện tích sàn bán lẻ cho thuê. Tổng diện tích sàn bán lẻ cho thuê tại thị trường Hà Nội hiện tại đạt khoảng 1,077 triệu m2. Đáng chú ý, The Loop được phát triển bởi Toshin Development tổ chức khai trương vào tháng 6 năm nay sau hai năm cải tạo.

Khu vực Trung tâm tiếp tục được nhiều nhãn hàng quan tâm giúp tỷ lệ trống giảm và giá thuê cải thiện. Giá chào thuê trung bình tại tầng trệt (không bao gồm thuế GTGT và phí dịch vụ) tại khu vực Trung tâm được ghi nhận ở mức 162 USD/m2/tháng, tăng gần 13% trong sáu tháng qua. Tỷ lệ trống tại khu vực Trung tâm giảm xuống còn 2,6%, giảm 2 đpt so với cuối năm trước. Tỷ lệ trống đã về gần với giai đoạn trước đại dịch (thời điểm tỷ lệ trống ở khu vực này rơi vào ngưỡng 1% - 1,5%)

Tại khu vực ngoài Trung tâm, giá chào thuê đạt 27 USD/m2/tháng, tương đương mức giá chào thuê cuối năm 2022 nhưng tăng 6% so với cùng kỳ năm trước. Tỷ lệ trống tại khu vực ngoài Trung tâm giảm nhẹ 0,6 đpt do các nhà bán lẻ tích cực mở rộng kinh doanh, đặc biệt tại khu vực Phía Tây và khu vực Ba Đình – Đống Đa. Mặt khác, việc thiếu quản lý chuyên nghiệp đã khiến một số trung tâm thương mại ở khu vực ngoại ô thành phố vắng khách thuê.

Thị trường bán lẻ Hà Nội quý này chứng kiến sự mở rộng tích cực của các nhà bán lẻ quốc tế tại các trung tâm thương mại lớn. Đáng chú ý, các nhãn hàng ăn uống và thời trang vẫn là nhóm khách tích cực tìm kiếm diện tích thuê mới để mở rộng tại Hà Nội. Trong hai năm tới, dự kiến với việc diện tích bán lẻ tại các khách sạn cao cấp mới tại Hà Nội đi vào hoạt động sẽ thu hút thêm nhiều thương hiệu cao cấp đến thị trường Hà Nội.

Đến cuối năm 2023, dự kiến Hà Nội sẽ đón nhận thêm gần 97.000 m2 NLA diện tích bán lẻ. Phần lớn các mặt bằng này được phát triển ở khu vực Ngoài Trung tâm, trong đó đáng chú ý là dự án Lotte Mall Hà Nội ở phía Tây Hồ Tây (dự kiến khai trương vào Q3 2023) và dự án Vinaconex Diamond ở phía Nam, cung cấp tổng cộng hơn 84.800 m2 NLA diện tích bán lẻ. CBRE dự đoán mặt bằng bán lẻ tại khu vực Trung tâm sẽ tiếp tục ghi nhận tỷ lệ trống thấp, trong khi đó, tốc độ tăng trưởng giá thuê sẽ chậm lại sau hai năm tăng trưởng mạnh. Tại khu vực ngoài Trung tâm, các mặt bằng được thiết kế tốt do các nhà bán lẻ chuyên nghiệp vận hành sẽ được ưa chuộng. Các vị trí đắc địa sẽ tiếp tục được săn đón, tuy nhiên trước tình trạng nguồn cung hạn chế tại khu vực Trung tâm, các nhà phát triển đang có xu hướng mở rộng sang khu vực ngoài Trung tâm, đặc biệt là những vị trí có sẵn quỹ đất, tập trung nhiều dự án văn phòng, khu dân cư quy mô lớn và cơ sở hạ tầng tốt. Thị trường đã chứng kiến sự mở rộng mạnh mẽ hơn của các nhà đầu tư quốc tế trong thời gian gần đây. Aeon, Central Group, Lotte, Toshin Development và các nhà đầu tư lớn khác đang lên kế hoạch mở rộng tại thị trường Hà Nội và Việt Nam trong vòng 3-5 năm tới.

Bất động sản công nghiệp Việt Nam

Bất động sản (BĐS) công nghiệp tiếp tục là điểm sáng của thị trường BĐS Việt Nam nửa đầu năm 2023.

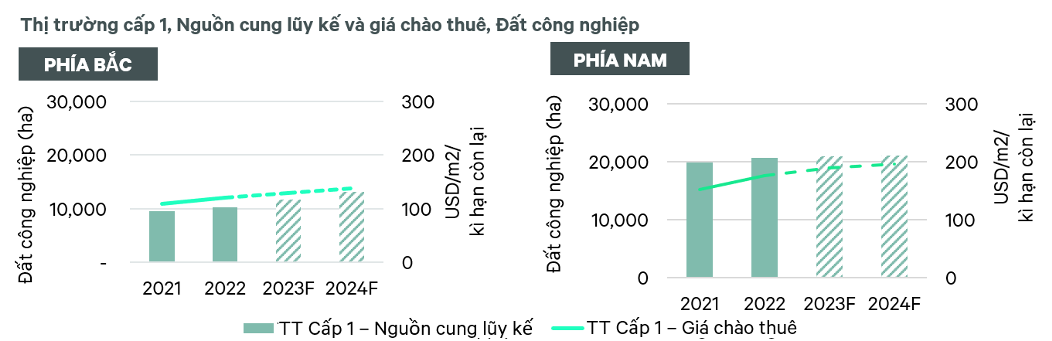

Đối với đất công nghiệp, tỷ lệ hấp thụ trong 6 tháng đầu năm 2023 của thị trường cấp 1 miền Bắc và miền Nam lần lượt đạt 386ha và 397ha. Mức hấp thụ này cao hơn 20% đối với miền Nam và 60% đối với miền Bắc so với nửa đầu năm 2022. Do quỹ đất sẵn sàng bàn giao hạn chế và khả năng hấp thụ khả quan, giá thuê đất công nghiệp duy trì mức tăng trưởng mạnh ở cả hai miền. Giá thuê trung bình cho thị trường cấp 1 ở miền Bắc và miền Nam lần lượt ở ngưỡng 127 USD/m2/kỳ hạn còn lại và 187 USD/m2/kỳ hạn còn lại. Trong 4 năm qua, trung bình giá thuê tăng 7%/năm ở miền Bắc và 13%/năm ở miền Nam.

Thị trường nhà kho và nhà xưởng xây sẵn chứng kiến nguồn cung tăng trưởng mạnh. Trong sáu tháng đầu năm 2023, tổng cộng 0,9 triệu m2 nhà kho và nhà xưởng xây sẵn đã được hoàn thành tại thị trường Cấp 1 ở cả hai khu vực, trong đó 60% nguồn cung này tới từ phía Bắc. Nguồn cung đã tăng hơn 20% mỗi năm ở miền Bắc và 18% - 49% mỗi năm ở miền Nam trong bốn năm qua. Khi cạnh tranh gia tăng, tốc độ tăng trưởng giá thuê của các phân khúc này ở mức vừa phải, duy trì ở mức 2-3%/năm trong 4 năm qua.

Về nguồn cầu, khu vực phía Bắc tiếp tục ghi nhận sức cầu mạnh mẽ từ lĩnh vực điện tử. Trong nửa đầu năm 2023, thị trường ghi nhận sự mở rộng của các nhà sản xuất lớn như Foxconn và Goertek tại các khu công nghiệp ở Bắc Giang và Bắc Ninh. Ngoài ra, sự mở rộng mạnh mẽ của các nhà sản xuất Trung Quốc trong các lĩnh vực khác nhau cũng góp phần giúp phân khúc đất công nghiệp và nhà xưởng xây sẵn ghi nhận mức hấp thụ tốt tại phía Bắc. Trong khi đó, nhu cầu thị trường phía Nam rất đa dạng. Khách thuê thuộc các ngành sản xuất ô tô, may mặc và bao bì nằm trong số những nhóm ngành tích cực tìm kiếm đất công nghiệp, kho và xưởng xây sẵn ở miền Nam.

Trong tương lai, giá thuê đất công nghiệp dự kiến sẽ tăng ở mức thấp hơn trước, rơi vào khoảng 4-8%/năm sau một giai đoạn tăng trưởng mạnh. Trong khi, giá thuê kho xưởng xây sẵn có thể chỉ tăng nhẹ dưới 4% trong 12 tháng tới ở cả hai khu vực do cạnh tranh cao hơn từ các dự án tương lai. Về xu hướng trong tương lai, bà Nguyễn Hoài An, Giám đốc cấp cao, Chi nhánh Hà Nội, CBRE Việt Nam, chia sẻ “Ngày càng có nhiều các dự án kho xưởng và dự án đất hạ tầng công nghiệp được đầu tư theo hướng bền vững với chứng chỉ công trình xanh. Mặc dù chúng tôi chưa thấy bằng chứng rõ ràng về mức chênh giá thuê cho các dự án được chứng nhận xanh tại Việt Nam, nhưng chúng tôi bắt đầu thấy khách thuê ưu tiên hơn cho các tính năng bền vững và năng lượng tái tạo, điều này sẽ định hình nguồn cung trong tương lai theo hướng bền vững".

|

Dự báo đất công nghiệp tại thị trường cấp Việt Nam, 2023-2024 |

Ghi chú:

Thị trường cấp 1

· Khu vực miền Bắc: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

· Khu vực miền Nam: TP. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An

Nguồn: B.P Nghiên cứu và Tư vấn CBRE, Q2 2023.

Thị trường Nhà ở Hà Nội

Chung cư

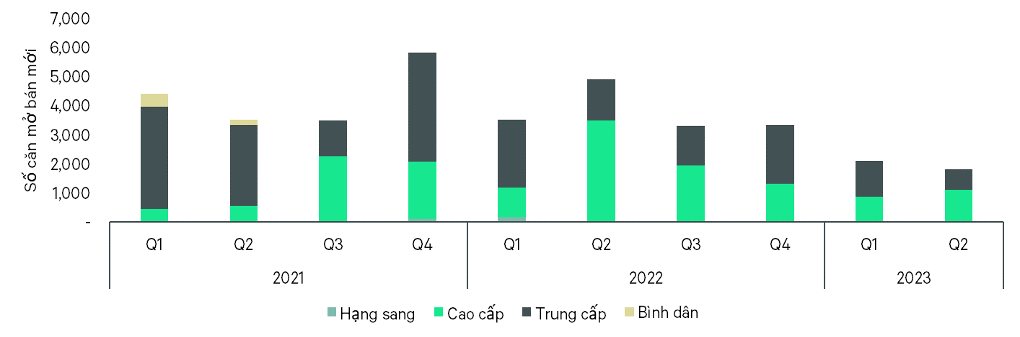

Trong Quý 2/2023, nguồn cung căn hộ chung cư mới tại Hà Nội duy trì ở mức thấp khi ghi nhận khoảng 1.820 căn được mở bán mới từ 9 dự án, trong đó chỉ có 2 dự án mở bán lần đầu, còn lại là các dự án mở bán tiếp theo. Tổng nguồn cung mới lũy kế trong nửa đầu năm 2023 chịu tác động từ những thách thức vĩ mô hiện hữu và đạt 3.926 căn, giảm hơn 53% so với cùng kỳ năm ngoái. Đây cũng là lượng mở bán 6 tháng thấp nhất từng ghi nhận được trong vòng 5 năm trở lại đây. Toàn bộ nguồn cung mở bán mới trong 6 tháng đầu năm 2023 đều thuộc phân khúc cao cấp và trung cấp, trong đó phân khúc cao cấp chiếm tỷ trọng lớn hơn với 51%. Xét về vị trí, phía Tây tiếp tục thống trị số căn hộ mở bán mới tại Hà Nội và đóng góp lần lượt 52% và 54% tổng nguồn cung mới trong Quý 2/2023 và nửa đầu năm 2023. Bên cạnh 1 dự án trung cấp ở khu vực ngoại thành, nguồn cung mới còn lại ở phía Tây đều tới từ các dự án cao cấp với giá mở bán trong khoảng từ 49 – 68 triệu đồng/m2 (chưa bao gồm VAT và phí bảo trì).

Trong khi lượng mở bán mới ở mức khiêm tốn, lượng căn hộ bán được cho thấy phần nào tín hiệu tích cực khi vượt qua nguồn cung mới trong cả Quý 2/2023 và nửa đầu năm. Tổng cộng có gần 4.280 căn hộ chung cư được ghi nhận đã bán tại Hà Nội trong 6 tháng đầu năm nay. Tuy nhiên, so với số liệu trước đây, con số này vẫn còn thấp khi giảm 60% so với tổng số căn bán được trong nửa đầu năm ngoái. Các dự án chung cư phát triển trong khu đô thị tiếp tục cho thấy sức hấp thụ tích cực và đóng góp lớn vào tổng lượng căn hộ bán được trong nửa đầu năm 2023.

|

Thị trường Chung cư Hà Nội, Số lượng căn mở bán mới 2021 – Quý 2/2023 |

Nguồn: BP. Nghiên cứu, CBRE, Quý 2/2023

Bất chấp những ảnh hưởng của lãi suất cao và thắt chặt tín dụng, giá bán của các căn hộ chung cư mới mở bán tại Hà Nội vẫn neo ở mức tương đối cao. Tại thời điểm cuối Quý 2/2023, giá sơ cấp trung bình của thị trường căn hộ chung cư Hà Nội đạt 47,5 triệu đồng/m2 (chưa bao gồm VAT và phí bảo trì), tương đương mức tăng 1,6% so với quý trước và 9,5% so với cùng kỳ năm ngoái do tỷ trọng sản phẩm cao cấp tăng lên.

Ở thị trường thứ cấp, giá bán trung bình đạt xấp xỉ 31 triệu đồng/m2, gần như không đổi so với Quý 1/2023 nhưng tăng 3,2% theo năm. Theo vị trí, hầu hết các khu vực đều có giá bán tăng so với cùng kỳ năm ngoái, trong đó Đống Đa, Cầu Giấy, Hà Đông và Bắc Từ Liêm có mức tăng giá thứ cấp cao từ 5-6% trong năm qua.

Dự kiến từ nay đến cuối năm 2023, lượng mở bán mới căn hộ chung cư sẽ cải thiện với hơn 6.300 căn mở bán, nâng tổng nguồn cung mới cả năm 2023 đạt 10.500 căn. Hầu hết lượng mở bán mới sẽ đến từ các đợt mở bán tiếp theo của các dự án thuộc khu đô thị ở phía Tây Hà Nội và thuộc phân khúc cao cấp. Do đó, giá sơ cấp trung bình được dự báo sẽ duy trì trong khoảng 47 triệu – 49 triệu đồng/m2 vào cuối năm 2023, tương đương mức tăng trưởng 5% theo năm.

Tiêu chí phân hạng căn hộ của CBRE:

1. Siêu sang: dự án với giá sơ cấp trung bình trên 12.000 USD/m2

2. Hạng sang: dự án với giá sơ cấp trung bình từ 4.000 USD/m2 đến dưới 12.000 USD/m2

3. Cao cấp: dự án với giá sơ cấp trung bình từ 2.000 đến dưới 4.000 USD/m2

4. Trung cấp: dự án với giá sơ cấp trung bình từ 1.000 đến dưới 2.000 USD/m2

5. Bình dân: dự án với giá sơ cấp trung bình dưới 1.000 USD/m2

(Giá bán trung bình trên thị trường sơ cấp (USD/m2) chưa bao gồm thuế GTGT và được tính trên diện tích thông thủy, thể hiện giá bán của tất cả các dự án sơ cấp đang bán trên thị trường trong quý khảo sát)

Nhà ở gắn liền với đất

Đối với thị trường nhà ở gắn liền với đất, trong Quý 2/2023, chỉ có 152 căn được mở bán mới từ 2 dự án tại quận Thanh Xuân và Hưng Yên (tỉnh giáp ranh Hà Nội). Đây là mức mở bán mới thấp nhất ghi nhận được tại Hà Nội kể từ giai đoạn Covid-19. Do lượng hàng tồn kho còn cao và những trở ngại vĩ mô vẫn tiếp tục ảnh hưởng đến thị trường, hầu hết các đơn vị phát triển đều thận trọng với những đợt mở bán mới tiếp theo của mình. Tổng nguồn cung nhà ở gắn liền với đất mới tại Hà Nội trong nửa đầu năm nay ghi nhận hơn 1.400 căn, giảm 76% so với cùng kỳ năm ngoái.

Tốc độ bán hàng trong 6 tháng đầu năm nay duy trì ở mức thấp với chỉ 1.671 căn ghi nhận đã bán, chỉ bằng 1/5 số căn bán được trong nửa đầu năm ngoái. Trong Quý 2/2023, phần lớn số căn bán được đến từ các dự án đô thị lớn ở phía Đông Hà Nội.

Về giá bán, mặc dù tỷ lệ hấp thụ chậm nhưng giá bán sơ cấp nhà ở gắn liền với đất tại Hà Nội ghi nhận mức tăng 8% so với quý trước và đạt gần 195 triệu đồng/m2. Nguyên nhân chủ yếu là do sự điều chỉnh tăng giá bán sơ cấp của các dự án tại Hưng Yên và sự khác biệt về vị trí cũng như loại hình sản phẩm của các dự án chào bán trong quý này so với quý trước. Ngược lại, giá bán tại thị trường thứ cấp vào cuối Quý 2/2023 tiếp tục xu hướng giảm kể từ Quý 4/2022 nhưng với tốc độ chậm hơn. Giá thứ cấp trung bình của nhà ở gắn liền với đất Hà Nội đạt 154 triệu đồng/m2 (đã bao gồm chi phí xây dựng và chưa bao gồm VAT), giảm 1,6% so với quý trước và 13% so với mức đỉnh lập hồi Quý 3/2022. Một số khu vực ngoại thành gồm Gia Lâm, Mê Linh và Hoài Đức vốn ghi nhận tốc độ tăng trưởng đáng kể về giá bán thứ cấp trong giai đoạn 2021-2022 thì đến nay có mức giảm giá thứ cấp cao hơn so với các khu vực khác, trong khoảng 5-6% theo quý.

Trong nửa cuối năm 2023, dự kiến hơn 3.250 căn sẽ được bổ sung vào tổng nguồn cung mới về nhà ở gắn liền với đất của cả năm 2023 tại Hà Nội. Theo đó, tổng nguồn cung mở bán mới trong năm nay dự báo đạt gần 4.650 căn, khá khiêm tốn so với số liệu ghi nhận được trong quá khứ. Bà Nguyễn Hoài An – Giám đốc cấp cao CBRE Việt Nam Chi nhánh Hà Nội cho biết: “Sự phục hồi của thị trường bất động sản nhà ở dự kiến sẽ bắt đầu từ năm 2024 khi thị trường có thêm thời gian để thích ứng với những thay đổi gần đây về chính sách cũng như có thể tiếp cận nguồn vốn tốt với mức lãi suất hợp lý hơn.”